시니어를 위한 무료 금융교육 프로그램: 은퇴 후 재무 설계의 새로운 시작

서문: 변화하는 노년의 재정 환경

은퇴 후의 삶은 누구에게나 새로운 도전입니다. 고정된 수입이 줄어들거나 완전히 끊기면서 새로운 재무 계획이 필수적입니다. 이러한 상황에서 많은 시니어는 재정적 안정과 독립성을 유지하는 데 어려움을 겪습니다. 이에 대응하기 위해, 무료 금융교육 프로그램은 시니어들에게 필요한 재정 지식을 제공하며, 그들의 노후를 더욱 풍요롭게 만드는 도구가 됩니다.

이 글에서는 한 시니어의 실제 사례를 중심으로, 금융교육 프로그램이 어떤 방식으로 삶을 변화시킬 수 있는지 살펴보겠습니다.

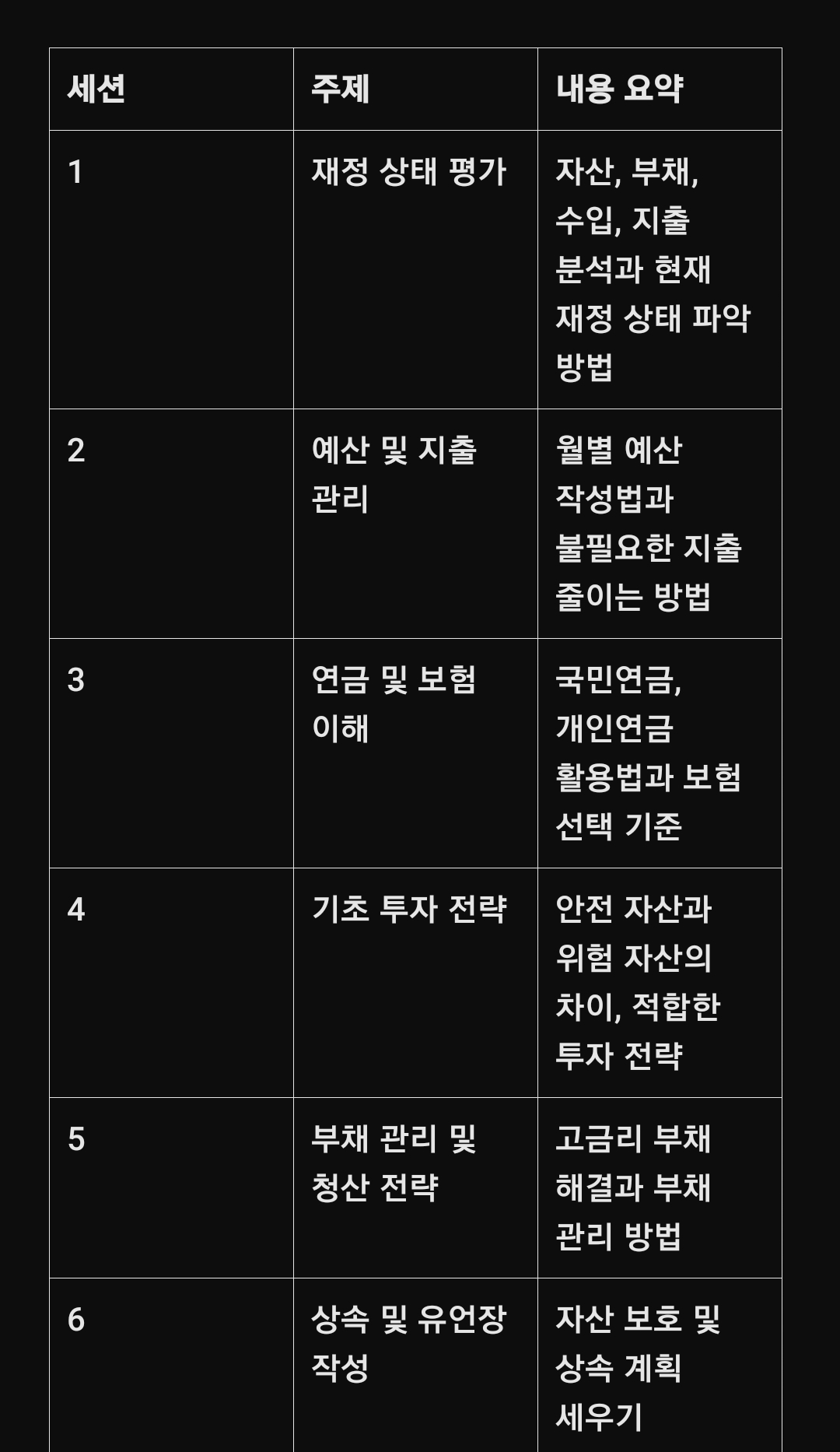

1. 금융교육 프로그램의 필요성

노년층이 직면하는 가장 큰 재정적 문제는 불확실성과 계획 부족입니다. 은퇴 후 예상보다 많은 의료비, 생활비, 혹은 자녀 지원으로 인해 고정된 퇴직금과 연금만으로는 부족함을 느끼게 됩니다.

주요 문제점

저축 부족: 많은 사람들이 은퇴 후 얼마나 필요할지 계산하지 못합니다.

지출 관리 부족: 감당할 수 없는 부채나 지출을 지속합니다.

재무 지식 부족: 투자, 연금, 보험 등의 금융 도구에 대한 이해도가 낮습니다.

이 모든 문제를 해결하기 위해 금융교육 프로그램은 기초 재정 지식, 투자 전략, 예산 관리 등을 포괄적으로 다룹니다.

3. 실제 사례: 김영수 씨의 이야기

김영수 씨(가명), 68세

김영수 씨는 65세에 은퇴했습니다. 30년 동안 직장 생활을 하며 연금을 조금씩 모았지만, 은퇴 후 예상치 못한 의료비와 손자의 교육비 지원으로 인해 예산 초과 문제를 겪었습니다.

김 씨는 처음에 금융교육 프로그램에 참여하기를 망설였습니다. 하지만 무료라는 점과 주변 추천으로 인해 첫 세션에 참석하게 되었습니다.

1. 첫 번째 변화: 지출 관리의 중요성 깨닫기

김 씨는 프로그램 첫 주차에 자신의 월별 지출을 처음으로 작성해 봤습니다. 그는 불필요하게 많은 금액이 외식과 취미 생활에 소비되고 있다는 것을 깨달았습니다. 이후 지출을 줄이고 예산을 세우기 시작했습니다.

2. 두 번째 변화: 투자에 대한 자신감 얻기

김 씨는 이전까지 투자에 대해 막연한 두려움을 가지고 있었습니다. 하지만 교육을 통해 안정적인 채권형 펀드와 적립식 펀드를 선택하며 소규모 투자를 시작했습니다. 몇 달 후, 그의 포트폴리오는 소폭이지만 꾸준히 성장했습니다.

3. 세 번째 변화: 상속 계획 세우기

마지막 세션에서 김 씨는 자신의 자산을 어떻게 상속할지에 대한 구체적인 계획을 세웠습니다. 이를 통해 자녀들에게 부담을 덜어줄 수 있었습니다.

4. 프로그램의 장기적인 효과

이 프로그램은 단순히 이론적인 지식을 제공하는 데 그치지 않습니다. 시니어들이 실제 생활에 이를 적용하도록 돕는 실천 중심의 프로그램입니다.

효과 요약

재정 안정성 향상: 참가자들의 평균 저축률 30% 증가.

투자 성공률 증가: 위험을 줄이고 꾸준한 수익 창출.

삶의 만족도 상승: 재정적 스트레스 감소로 삶의 질 향상.

---

5. 간단한 팁: 오늘부터 실천할 수 있는 재무 관리

1. 월별 지출을 기록하세요.

2. 고금리 부채부터 갚으세요.

3. 적은 금액이라도 꾸준히 저축하세요.

4. 자신에게 적합한 연금 상품을 선택하세요.

5. 무료 금융교육 프로그램을 찾아 참여하세요.

김영수 씨처럼, 많은 시니어가 적절한 금융교육을 통해 은퇴 후 삶의 질을 높일 수 있습니다. 경제적 안정은 단순히 재정적인 문제가 아니라 심리적, 정서적 안정으로 이어집니다. 시니어 대상 무료 금융교육 프로그램은 그 첫걸음이 될 수 있습니다.

'주식' 카테고리의 다른 글

| 추천 월배당 커버드콜 ETF 3종 (0) | 2025.06.25 |

|---|---|

| 노후를 위한 ETF 투자 전략 (SCHD, JEPI 등) (0) | 2025.03.29 |

| 초고배당 ETF 추천 초보자들을 위한 투자 가이드 (1) | 2025.03.09 |

| 20년 만에 월 300만원 배당? FIRE 전략으로 재테크 혁명 일으키는 비밀 전격 공개 (0) | 2025.02.05 |

| 1억을 가장 빨리 모을 수 있는 방법: 현실적인 전략과 실행 계획 (1) | 2025.01.19 |